今月の粗利率は好調だったのに、翌月は大きく落ち込んでいる。 利益計画では安定した粗利率を見込んでいたはずなのに、実際の数字は毎月大きくぶれてしまう。

年商3〜8億円規模で、粗利改善を急ぐ建設・建築業の社長にとって、これはよくある悩みです。

「粗利率が毎月ぶれる」という状態は、単なる数字のばらつきではなく、利益計画そのものを機能させなくしてしまう深刻な問題です。 本記事では、その本当の原因を整理します。

結論:粗利率がぶれるのは、案件ごとの原価把握が「後追い」になっているから

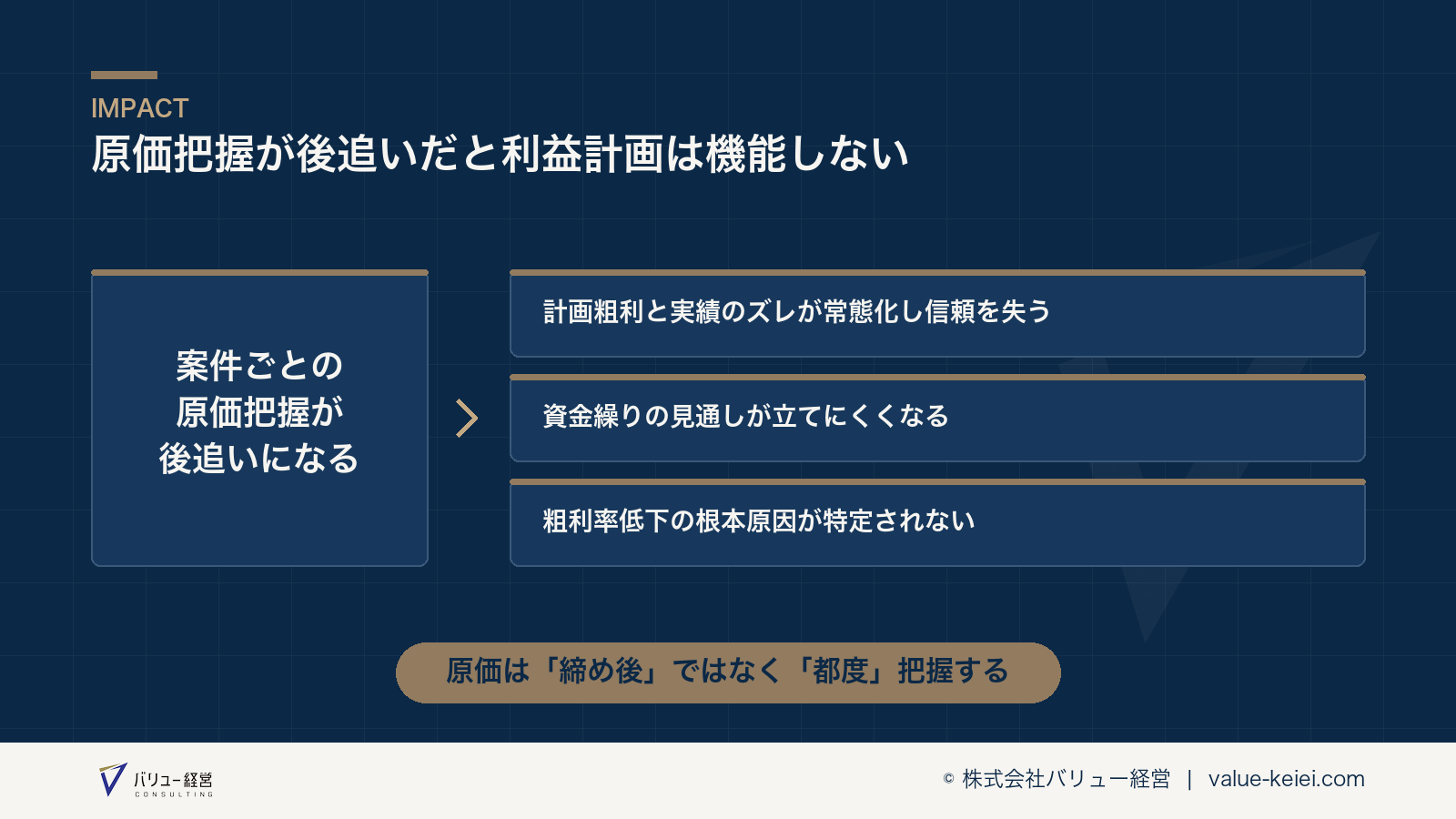

結論から言えば、粗利率が毎月ぶれる状態は、現場の努力不足や偶然の要因によるものではありません。 案件ごとの原価が、計画段階ではなく完了後にしか正確に把握できていないことが本当の原因です。

見積もり時点の想定原価と、実際にかかった原価にズレが生じていても、そのズレが月次の決算に反映されるタイミングは案件ごとにばらばらです。 このタイミングのずれが、月次の粗利率を不規則に変動させています。

なぜ、粗利率が毎月ぶれるのか

案件ごとの原価精度が、低い

見積もり段階での原価想定が粗く、実際の材料費や外注費との差異が大きいと、案件が完了して初めて実際の粗利が確定します。 この確定のタイミングが案件ごとにばらつくことで、月次の粗利率は不規則に変動します。

粗利率の変動要因が、見えていない

粗利率が下がった月があっても、それがどの案件の、どの原価項目によるものかが分析されていないと、同じ要因が繰り返し発生し続けます。

月次で、原因分析までできていない

数字は確認していても、「なぜこの月の粗利率が高かったのか、低かったのか」という原因分析にまで踏み込めていないケースが多く見られます。 原因が分からなければ、対策も打てません。

この状態を放置すると、なぜ利益計画が機能しないのか

粗利率が毎月ぶれる状態が続くと、次のような影響が積み重なります。

- 利益計画で見込んだ粗利率と実績のズレが常態化し、計画そのものへの信頼が失われる

- 資金繰りの見通しが立てにくくなり、投資や採用の判断が慎重になりすぎる

- 粗利率低下の根本原因が特定されないまま、同じ問題が繰り返される

建設・建築業は案件ごとの原価変動が大きい業種であるため、この状態を放置すると、利益計画が「作っても当たらないもの」として形骸化していくリスクがあります。

今、着手できること

大がかりなシステム導入をしなくても、次のような取り組みから始められます。

- 主要な案件について、見積もり時点の想定原価と実際の原価を比較する仕組みをつくる

- 案件が進行中の段階でも、概算原価を定期的に更新する運用に変える

- 月次で粗利率が大きく変動した際、その要因を必ず特定する習慣をつける

- 見積もり精度の低い原価項目(材料費、外注費など)を優先的に見直す

いきなりすべての案件を精緻に管理する必要はなく、影響の大きい案件から着手することが現実的です。

まずは自社の状況を客観的に整理したい方へ。 株式会社バリュー経営では、粗利率が毎月ぶれる組織構造について具体的に解説する無料説明会をご案内しています。

仕組み化・組織改善の考え方

粗利率を安定させるには、原価管理を「案件完了後の確認作業」から「案件進行中の管理プロセス」へと転換することが重要です。

高収益化プロセス再構築の考え方に基づき、見積もりから案件完了までの原価管理を一連の仕組みとして設計し直すことで、月次の粗利率のブレを抑え、利益計画が機能する経営体制に近づいていきます。

こんな状態になったら、相談を検討すべき目安

以下に複数当てはまる場合は、自社だけでの改善に限界が来ている可能性があります。

- 月次の粗利率が、毎月大きく変動している

- 案件ごとの実際の原価が、完了後にしか分からない

- 粗利率が下がった月の原因を、特定できていない

- 利益計画と実績のズレが、常態化している

よくある質問

Q. 見積もり精度を上げれば、粗利率のブレは解消されますか。 A. 見積もり精度の向上は重要な要素ですが、それだけでは不十分です。案件進行中の原価更新と、粗利率変動の原因分析をあわせて行うことで、より効果的にブレを抑えることができます。

Q. すべての案件で原価を精緻に管理するのは負担が大きくないですか。 A. すべての案件を同じ精度で管理する必要はありません。金額の大きい案件や、過去に原価のズレが大きかった案件から優先的に着手することが現実的です。

Q. 粗利率の変動要因は、どのように特定すればよいですか。 A. まずは粗利率が大きく変動した月の案件を洗い出し、見積もり時点と実際の原価を比較することから始めるのが有効です。特定の原価項目に偏りがないかを確認します。

Q. 粗利率が安定するまで、どのくらいの期間がかかりますか。 A. 主要案件での原価比較の仕組みづくりから数ヶ月、月次の粗利率が安定してくるまでは半年から1年程度を目安に取り組む会社が多く見られます。

Q. 利益計画の精度を上げるには、粗利率の安定化以外に何が必要ですか。 A. 粗利率の安定化に加えて、受注件数や案件規模の見通しを精緻にすることも重要です。両方を組み合わせることで、利益計画の実効性が高まります。

まとめ

粗利率が毎月ぶれる状態は、案件ごとの原価把握が案件完了後の「後追い」になっていることが本当の原因です。

見積もりと実際の原価を比較する仕組みをつくり、案件進行中の原価を定期的に更新し、粗利率変動の要因を特定する。 この積み重ねが、利益計画を機能させる経営体制づくりにつながります。

自社の粗利率管理のどこから見直せばよいか、一緒に整理したい方は、無料説明会にご参加ください。 利益計画が機能する原価管理の第一歩を、具体的にお伝えします。