試算表を見ると、たしかに利益は出ている。 それなのに、通帳の残高はなぜか増えていかない。

社員の定着率にも悩みながら経営を続けている中小企業の社長にとって、これは不安の種になりやすい状態です。

「利益は出ているのに現金が残らない」という状態は、規模の小さい中小企業でも本当に脱却できるものなのか。 本記事では、その可否と、脱却のために必要な考え方を事例とともに整理します。

結論:中小企業でも脱却は可能。ただし「利益」と「現金」を分けて見る仕組みが必要

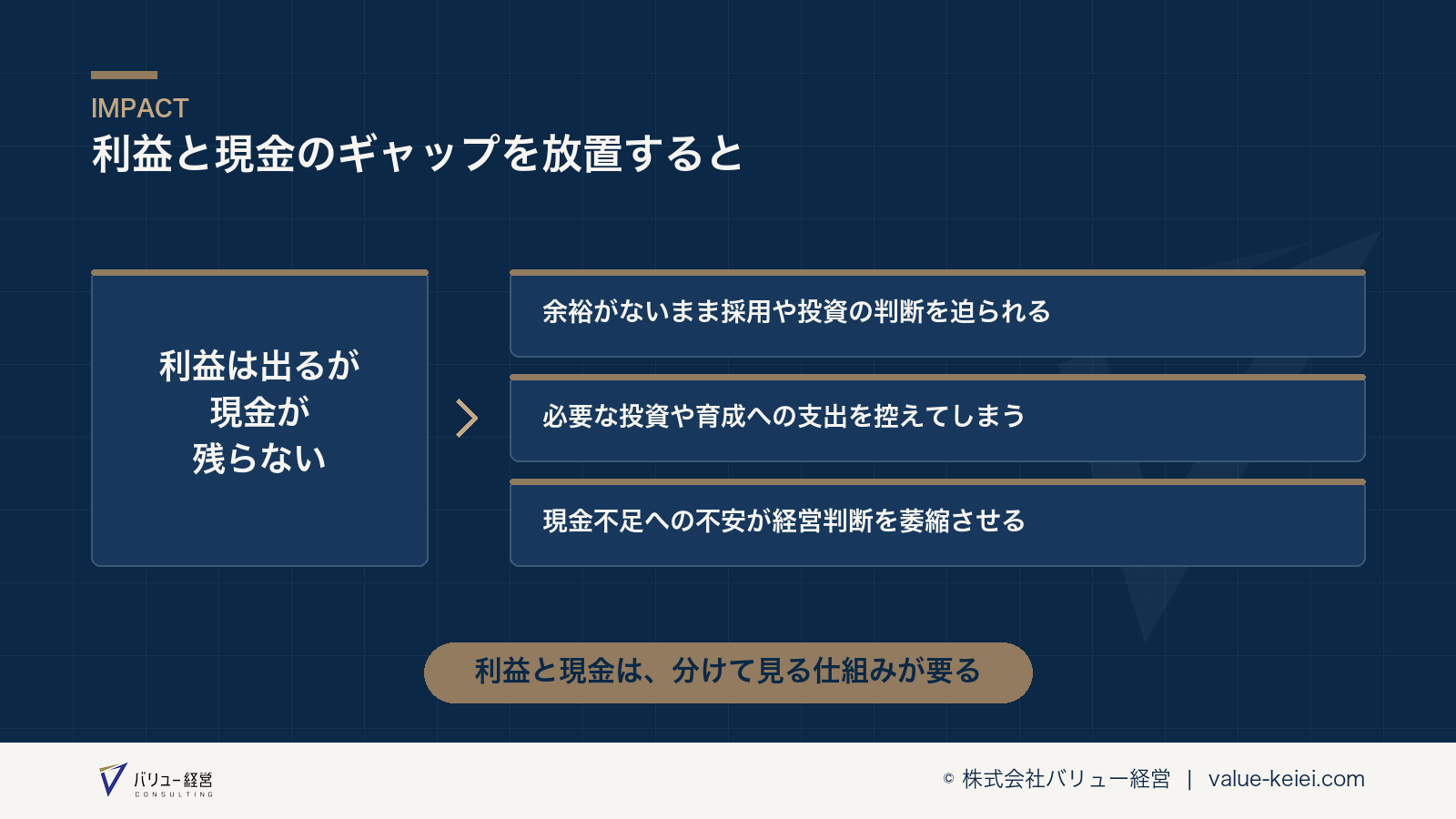

結論から言えば、利益は出ているのに現金が残らない状態は、中小企業であっても十分に脱却可能です。 ただし、利益と現金を分けて確認する仕組みがなければ、脱却は難しいという条件がつきます。

決算書上の利益と、実際に手元にある現金は、必ずしも一致しません。 採用費用や未回収の売掛金、在庫や設備投資などが、利益が出ていても現金を圧迫する要因になります。

事例:定着率の悪化がキャッシュフローを圧迫していたケース

ある福祉系の事業所では、決算上は毎年利益が出ていたものの、現金がなかなか残らない状態が続いていました。 原因を整理していくと、採用しても数ヶ月で離職するスタッフが多く、採用費用と教育にかけた時間的コストが、利益として計上される前に現金として流出していたことが分かりました。

この事業所では、育成の仕組みを整理し、定着率を改善する取り組みと並行して、採用にかかる現金支出を月次で確認する体制を整えました。 その結果、離職の減少とともに採用コストが下がり、利益と現金のギャップが徐々に縮まっていきました。

なぜ、「利益は出ているのに現金が残らない」状態が起こるのか

採用してもすぐに定着しないため、採用費用が繰り返し発生している

採用しても定着しない状態が続くと、採用にかかる費用が繰り返し発生し、決算上の利益とは別に現金が流出していきます。 この流出は月次の利益計算には表れにくく、気づかないうちに現金を圧迫し続けます。

育成の仕組みがなく、場当たり対応でコストがかさんでいる

育成の仕組みが整っていないと、新しく入ったスタッフが十分に力を発揮する前に離職してしまい、投じた育成コストが回収できないまま終わってしまいます。

数字を見ても、資金繰りの判断につながっていない

月次の利益は確認していても、それが資金繰りの見通しに結びついていない状態も典型的です。 利益と現金は別の数字であるという前提を持たない限り、現金が残らない原因に気づきにくくなります。

この状態を放置すると、なぜ資金繰りが厳しくなるのか

利益は出ているのに現金が残らない状態を放置すると、次のような影響が積み重なります。

- 現金の余裕がないまま、次の採用や設備投資の判断を迫られる

- 資金繰りが厳しくなり、本来必要な投資や育成への支出を控えざるを得なくなる

- 現金不足への不安が、経営判断そのものを萎縮させてしまう

とくに医療・福祉分野は人材確保のコストが高く、定着率の課題が直接キャッシュフローに影響しやすい業種です。

中小企業でも取り組める、脱却へのステップ

大がかりな財務改革をしなくても、次のステップから着手できます。

- 月次で、利益とあわせてキャッシュフローの動きを確認する

- 採用や育成にかかる現金支出を、項目ごとに一覧化する

- 定着率の改善を、コスト削減の観点からも位置づけて取り組む

- 現金の増減が大きい月は、その要因を必ず確認する習慣をつける

利益だけでなく現金の動きを見る習慣が、資金繰りの不安を減らす第一歩になります。

まずは自社の状況を客観的に整理したい方へ。 株式会社バリュー経営では、利益と現金のギャップが生まれる組織構造について具体的に解説する無料説明会をご案内しています。

仕組み化・組織改善の考え方

利益と現金のギャップを埋めるには、数字管理の仕組みだけでなく、定着率や育成といった組織課題も含めて見直す必要があります。

権限委譲や育成の仕組みが整い、定着率が改善することで、採用コストの繰り返し発生が抑えられ、結果として現金の残り方も変わっていきます。 数字の課題と組織の課題は、切り離さずに捉えることが重要です。

こんな状態になったら、相談を検討すべき目安

以下に複数当てはまる場合は、自社だけでの改善に限界が来ている可能性があります。

- 利益は出ているはずなのに、現金の残高が思うように増えない

- 採用してもすぐに離職し、採用費用が繰り返し発生している

- 育成が場当たり対応になっており、コストとして見える化されていない

- 月次の数字を見ても、資金繰りの判断につながっていない

よくある質問

Q. 医療・福祉業界は特に定着率の課題が多いと聞きますが、キャッシュフローへの影響は大きいですか。 A. 大きい傾向にあります。資格保有者の採用コストは他業種より高くなりやすく、定着率の低さがそのまま採用費用の繰り返し発生につながりやすい構造があります。

Q. 利益とキャッシュフローの違いが分かりません。どちらを優先して見るべきですか。 A. 両方が重要ですが、資金繰りに不安がある段階ではキャッシュフローを優先的に確認することをおすすめします。利益が出ていても現金が不足し、資金繰りに窮する会社は少なくありません。

Q. 定着率の改善は、どのくらいの期間でキャッシュフローに影響しますか。 A. 育成の仕組みを整えてから定着率が改善するまでには数ヶ月から半年程度、それが採用コストの減少として現金に反映されるまでには、さらに数ヶ月を見込む必要があります。

Q. 中小企業でも、キャッシュフロー管理は複雑にならずにできますか。 A. できます。最初から精緻な資金繰り表を作る必要はなく、まずは現金の増減が大きい月の要因を確認することから始めるのが現実的です。

Q. 育成の仕組みを整える際、何から着手すればよいですか。 A. まずは新しく入ったスタッフが最初の数ヶ月で何を身につけるべきかを整理することから始めるのが現実的です。場当たり対応を減らすことが、定着率改善の第一歩になります。

まとめ

利益は出ているのに現金が残らない状態は、中小企業であっても脱却は可能です。 ただし、利益と現金を分けて確認する仕組みと、定着率や育成といった組織課題への取り組みが欠かせません。

月次でキャッシュフローを確認し、採用や育成にかかる現金支出を可視化し、定着率改善にも並行して取り組む。 この積み重ねが、利益と現金のギャップを埋めていきます。

自社の利益と現金のギャップについて、一緒に整理したい方は、無料説明会にご参加ください。 定着率の課題と数字管理の両面から、具体的な改善の第一歩をお伝えします。